初心者なら「少額でコツコツ投資&銘柄選びもラクチン」なつみたてNISAがオススメ

つみたてNISAは、一般NISAとiDeCoで物足りないところをフォローしているのが特徴。

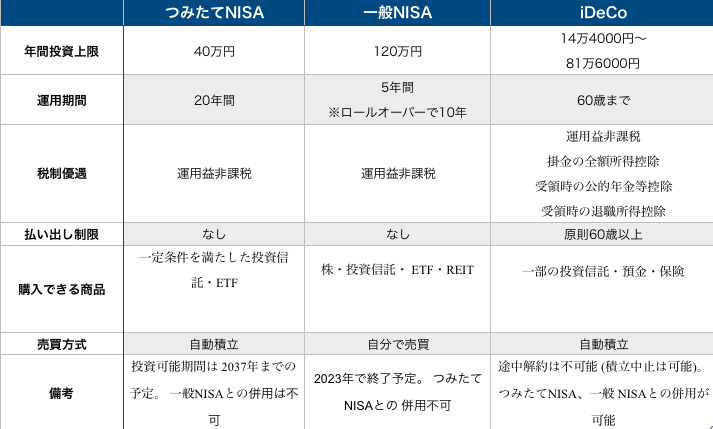

例えば、「つみたてNISA」は非課税期間が20年間と長く、5年間の一般NISAよりも長期投資に向いているのが特徴。また、購入できる商品も長期投資に向いた商品が事前に選別されているため、より初心者向きであるのもポイントです。

一方、iDeCoは原則として60歳まで払出しできないが、つみたてNISAはいつでも払い出しできるため、急にお金が必要になったときも対応することができる。

つみたてNISA、一般NISA、iDeCoの違いと特徴

「つみたてNISA」は低リスクで投資できて手間いらず

2018年1月からスタートした新しい投資制度の「つみたてNISA」は、一般NISAと同じく、一定の投資額に対して運用した利益が非課税になるシステムだ。本来、通常の株式や投資信託などの投資では、利益に対してW・315%の税金が発生するが、つみたてNISAは丸儲けとなるため、効率的な資産運用を期待できる。

一般NISAは年間120万一円で5年間なので、最大600万円分の投資額が非課税の対象。一方、つみたてNISAは年間四万円で8年間のため、一般NISAよりも200万円多い最大800万円分の投資額が非課税措置を受けることができる。

また、つみたてNISAで購入できる商品は「購入時手数料が0円」や「信託報酬が一定以下」など、長期投資向きという条件で選別されている。市場にある膨大な銘柄を調べる手間が軽減できるのも、初心者にはうれしいところ。

ほかにも、毎月一定額で設定した商品を購入する積立投資なので、最初に購入銘柄や積立額を決めてしまえば、あとは自動的に購入してくれるため、毎日のように情報収集しなくてもOK。また、長期間の積立投資は元本割れのリスクが軽減されるほか、安いときに多く買えることから価格の下落リスクに強い。加えて、つみたてNISAは何歳からスタートしても四年間の非課税措置を受けられるため、8歳までしか掛金を払えないiDeCoと併用すれば、より幅広い積立投資を行うことができる。ちなみに、つみたてNISAは一般NISAとの併用ができないため、それぞれの制度の違いを理解して、自分に最適なものを取捨選択する必要がある。

つみたてNISAで抑えておきたい3つのポイント

つみたてNISAは年間上限の40万円の枠内で、20年間かけてコツコツと積み立てるスタイル

②長期の投資に向いた商品が事前に選別

つみたてNISAは「積立投資(長期投資)向き」という条件で、購入できる商品が国によって事前に選別されている。一般NISAやiDeCoよりも購入できる商品ジャンルは少なく、商品選択の自由度は狭くなる。しかし、情報収集の手間も少なく、投資のビギナーでも始めやすい

③利用期間や引き出しなど、自由度が高いシステム

つみたてNISAと同じく、積立投資でコツコツ運用ができるiDeCoだが、原則として掛金の積み立ては60歳までしかできず、60歳に近いほど運用期間が短くなるデメリットがあった。しかし、つみたてNISAであれば、何歳からスタートしても20年間の非課税措置を受けることができる

つみたてNISAのデメリット

つみたてNISAの最大投資額は、制度上如万円×8年間で800万円。これが今後、仮に1000万円まで増えたとしても、安定した老後を送るために必要な貯蓄額は一般的に3000万円といわれるため、つみたてNISAだけでは心許ないということになる。

そのため、特定口座やiDeCoなどの別の投資との併用を念頭に置いた利用が求められる。そのほか、保有資産を切り替えるスイッチングや特定口座との損益通算ができないなど、通常の投資と異なる点もしっかりと把握しておくこと。

つみたてNISAで気をつけるポイント

①つみたてNISAだけで資産形成は物足りない

年間投資上限が40万円で非課税期間は20年間。総額は最大800万円で、ハイリターンも見込みにくいため、これだけで安定した老後を送る資産を賄うには心許ない

②欲しい商品が登場してもスイッチングできない

「スイッチングとは保有している資産を、保有していない銘柄に切り替えること。新たな資金を用意しなくても、魅力的な銘柄を購入することができるのがメリットとなるが、「NISAではスイッチングを行うことができないので注意

③損失が出た場合でも、損益通算ができない

例えば、A証券の特定口座で30万円の利益が出て、B証券の特定口座で30万円の損失が出た場合、A証券とB証券の損益を相殺することができる(課税を減額、相殺)。しかし、つみたてNISAは特定口座との損益を通算できないため、損失が出たら、ただ損をしてしまう